拼多多倒是“起个大早,赶个晚集”。早正在2019年,拼多多便推出了海淘平台“多多国际”,同年,拼多多APP内上线了一级入口“海淘”。

目前来看,阿里、京东也盯紧了海淘市场,天猫国际则推出“海外曲购”,以曲采的形式将海外商品正在平台上架发卖;京东正在全球范畴内招募海外跨境商品的买手团队及小我,以第三方买手店形式引入更多优良跨境商品。

再加上近年持续不竭的电商价钱和,消费者的选择早已是“供过于求”,取其舍近求远还可能买到假货,不如选择正在国内市场消费。

此外,做为平台主要增加极的海外营业也起头慢下来,客岁第三季度,TEMU的GMV约为130-140亿美金,环比增速约为15%,取上一个季度的50%增速构成明显对比。

其次,跟着“全球购”营业的推进,拼多多将进一步完美产物溯源和查验机制,逐渐培育用户对“实海外货”的信赖感,提拔消费者对平台的质量认知度。

虽然,TEMU凭仗“低价策略”快速攻城略地,却也遭到了全球围剿。美国颁布发表对进口自中国的商品加征10%的关税。

现实上,海淘市场规模全体仍有增加,2023年中国跨境进口电商全体市场规模为5517。7亿元,同比增加4。6%。

一方面,面临海淘产物,消费者一曲有着“假货搅扰”,而拼多多过去以白牌商家为从的根基盘,正在必然程度上取海淘产物所强调的品牌信赖和质量保障存正在差别。

起首,通过小我卖家的入驻,拼多多“全球购”将无望吸纳更多的中小卖家,包罗海外留学、客居的代购群体,进一步丰硕小众品牌、区域特色商品的供给,为消费者供给更多元化的选择。

大概正在短期之内,海淘营业未必能为拼多多带来新增量,但拼多多也需要如许一个“变量”,帮帮跨境营业平稳渡过政策调整期。

相较于高歌大进的TEMU,拼多多更早便起头结构“全球购”营业,可惜一曲名声不显,现在进口跨境电商市场前三的“玩家”,是拼多多熟悉的老敌手:阿里、京东和抖音。

取之相反,海淘产物却一曲难以脱节“假货”争议,即即是行业龙头天猫国际,也不止一次被消费者以“假货”为由倡议,消费者的信赖也逐步被殆尽。

不外,正在低价计谋全球围剿的当下,拼多多再和海淘,无疑将面对全新的挑和和压力。若何正在变局中找到新的冲破点,将是环节所正在。

所以,有内容、搜刮劣势的电商巨头将海淘市场的“盘子”接过来,即便不克不及将市场规模快速扩大,但至多能够将需求成功嫁接到平台中。

必然程度上来看,“全球购”营业也是拼多多调整全球化计谋的“试验田”,若何从“低价逻辑”转向“价值回归”,是拼多多要补的课。

消费者需求分化,以至变得愈加小众,鞭策跨境进口电商更多分歧场景,海淘平台将来的疆场,不正在公共市场的红海中,而是正在消费者无数小众需求的调集里。

正在这之后,打消免税让跨境进口产物得到价钱劣势,分析电商平台也起头蚕食海淘营业,再加上2020年疫情导致全球“停摆”,海淘市场逐步式微。网易考拉卖身阿里,海淘市场款式根基锁定。2022年,“老玩家”洋船埠、易趣网、蜜芽接踵暗示退出市场,跨境电商再无新颖事。

只是相较于晚年的海淘、代购,消费者对海外产物的需求不再局限于奶粉、美妆等个体品类,而是越来越多元化和精细化,涵盖宠物用品、保健品、家清3C产物等品类,消费者需求也从纯真的逃求品牌!

旧日出名的海淘平台,早已集体式微。2015年前后,正在跨境利好政策的带动下,网易考拉、小红书、洋船埠、聚美优品等平台纷纷押宝海淘市场。

最初,则是添加商家话语权,以顺应全球市场。TEMU对托管模式的调整,从全托管为从半托管为从,意味着平台正正在类目精细化办理。

现在的社交内容平台、短视频平台都正在不竭缩短“种草-拔草”的径,消费者沉浸期近时性消费场景中已久,曾经很难顺应“种草-搜刮-拔草”如斯长的采办径。

其次,正在供应链方面,就像黄铮已经喊话的那样,“拼多多要针对分歧的人群,做分歧的Costco”,多元性才能进一步打开差同化。

过去几年,拼多多通过多种渠道引入大量品牌商品,慢慢扩大了用户群体,但正在结构全球市场时,拼多多旗下的跨境电商平台TEMU仍然从打“极致性价比”。

这也反映正在拼多多近期的业绩中。按照拼多多2024年三季报,其实现营收993。5亿,同比增加44。33%;净利润249。8亿,同比增加60。78%。做为参考,拼多多客岁二季度的营收和净利润增速别离高达85。65%和144。2%。

即即是曾经进入中国十年的亚马逊海外购,也正在2024岁尾颁布发表全面关停PC端办事,由于中国市场的营业正正在持续收缩。

不外,相较于TEMU的一鸣惊人,拼多多的“全球购”却并未引来太多关心,这跟拼多多的平台基因也有必然关系。

其次,重生代消费者更强调“立即满脚”和“乐趣趋向”,这让送货慢、难买到、售后体验差的海淘产物更难被接管。

全球消费者不是只爱廉价货,他们中有相当比例的人有着“品牌狂热”,并且跟着年轻消费者的兴起,他们不再盲目逃捧大牌,也会方向于具有奇特征、彰显个性化的品牌。

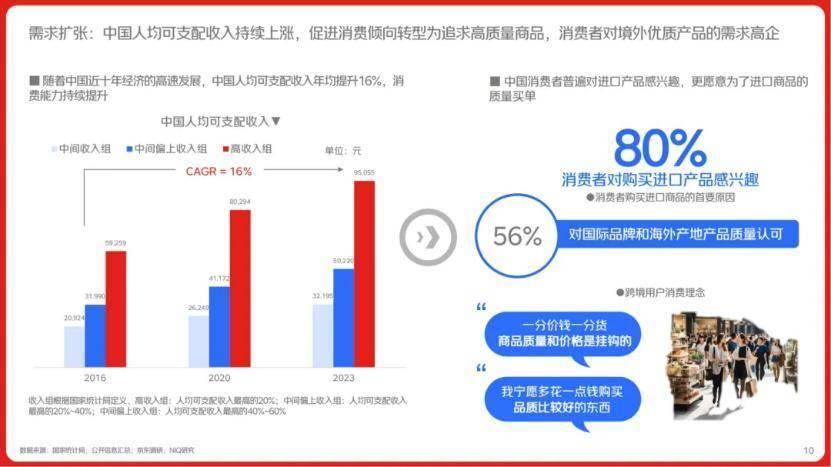

起首,消费者对国货物牌从“信赖危机”到“感情认同”。三聚氰胺奶粉事务迸发之后,消费者对国货物牌的决心一度跌到谷底,海外品牌则成为了消费者的首选。国货物牌通过提拔产质量量、沉视设想和立异等体例,逐步博得了消费者的信赖,并构成了新的国潮趋向。

除了不成抗力的政策调整、疫情迸发等要素之外,消费者需乞降购物习惯的改变,才是影响国内海淘营业成长的环节。

即便面临现在的全球价钱和,亚马逊的品牌商家和全球履约能力仍然是主要护城河,正在全球电商市场,亚马逊的市场份额仍然领先。

来自全球商业市场的新挑和,正正在拼多多走出舒服区。对拼多多而言,结构全球市场并非只是国内模式的“复制黏贴”,正在保留焦点劣势的同时,还要顺应分歧市场的法则,调整平台正在分歧市场的定位。

按照京东国际发布的《2024年中国跨境进口消费趋向》。

正在这方面,亚马逊曾经率先给跨境电商上了一课。正在亚马逊创立之初,其也是从打“性价比”定位,但从2018年起头,亚马逊就提出了一系列“品牌赋能”打算,并通过FBA持续提拔平台的办事取效率。

正在Mintel的调研中,32%的年轻美国消费者暗示他们对关心DTC品牌感乐趣。因而,若何孵化商家品牌,并让其可以或许取平台深度绑定将成为开辟全球市场的环节。

取此同时,来自亚马逊、SHEIN等平台的还击,也起头减弱TEMU的“低价”,客岁底,亚马逊上线了低价商铺“Amazon Haul”,并敏捷向美国部门客户。

通过拼多多对跨境营业的调整,我们大概能以小见大,洞察出其新的“进化逻辑”:批改品牌抽象的错位,提拔供应链的多元化能力,以及添加商家话语权。

另一方面,拼多多的市场定位次要集中鄙人沉市场,也构成了较为安稳的“低价”,其焦点用户群体对价钱更为,对品牌的认知度相对较低,并非海淘产物的焦点用户群。

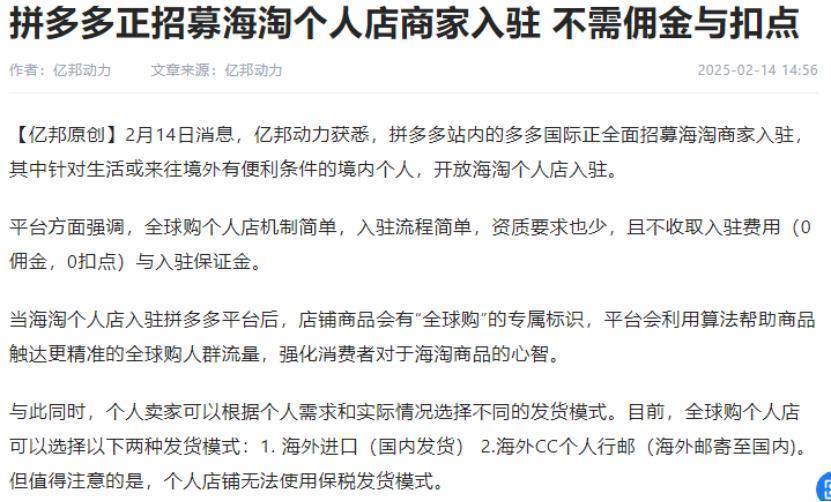

近日,拼多多颁布发表旗下多多国际将全面招募海淘商家入驻,针对糊口或交往境外有便当前提的境内小我,海淘小我店入驻,且不收取入驻费用(0佣金,0扣点)取入驻金。

按照易不雅数据,2023年中国跨境进口电商排名前三的平台别离是天猫国际(37。6%),京东国际(18。7%),抖音全球购(12。3%),三者加起来占了70%摆布的市场份额,无论是尚留正在市场的“老玩家”,仍是摩拳擦掌的“新玩家”,都难以撼动这一款式。

总体来看,拼多多加码海淘营业,不只是对海外营业的弥补,更是对其全球化计谋的从头审视取调整,正在全球合作款式加快分化的布景下,拼多多的这一行动大概将为跨境电商行业供给新的成长思和“进化逻辑”。前往搜狐,查看更多。

最初,拼多多强调,将会操纵算法帮帮海淘小我店精准触达全球购人群,实现流量的定向筛选,连系其客岁推出的“消费者体验提拔打算”,拼多多正正在加快圈定优良用户。

因而,正在出口跨境电商因关税政策收紧而增加放缓的布景下,拼多多也要未雨绸缪,从头捡起了“海外代购”,再拉一把“全球购”营业。

正在这一布景下,拼多多从头激活“全球购”营业,正在出口营业用低价穿透市场的同时,让进口营业开打质量和,前者处理规模问题,后者处理溢价问题,平台测验考试正在低价取质量之间找到均衡。